竞咪百家乐 半导体行业的晴雨表数字系统与现实世界间的桥梁国产模拟芯片能否出奇制胜? 芯东西内参

浏览: 次 发布时间:2024-08-29 23:06:54

从研发费用率上看◁■■•▲,2021 年,模拟公司研发费用率大部分落在 10%-30%的区间,其中,思瑞浦、艾为电子▽▽…•▽=、芯朋微、圣邦股份等公司研发费用率分别达 22◆◆★▷.70%、17.91%、17.49%和 16.89%。从研发投入的绝对额上看▼■-○,2021 年,艾为电子•▽▷◆●▼、圣邦股份和思瑞浦的研发费用位居前三,分别为 4.17 亿、3.78 亿和 3.01 亿元。

英飞凌、ST◁•…、Qorvo、NXP 等均取得 5%以上的市场份额。有的时候也叫混合信号 IC•○△★▼。模拟芯片相对半导体行业整体周期性较弱。模拟芯片可分为通用模拟芯片和专用模拟芯片★▽■□★○。科创板成立以来,IDM 公司可以通过定制化的制造工艺来提升产品性能并降低生产成本。设备中50%及以上面积被模拟电路占用的芯片归类为模拟芯片●□△▷-。依靠丰富的技术及经验、大量的核心 IP和产品类别形成了竞争壁垒。IDM是全球模拟芯片的主流模式,其内部电路完全由模拟电路的基本模块构成。

由于通讯以及工业控制类的芯品产品功能复杂,可靠性高,因此与消费电子领域产品相比毛利率较高。根据思瑞浦招股说明书,2019 年,其通讯领域毛利率达 66.21%▲-○,工业控制领域毛利率达 53▷▽.60%,消费电子领域毛利率为 35.76%••◁▽▷…,通讯和工业控制领域毛利率显着高于消费电子◇▪•▲○▽。

高压BCD的工艺革新◁★-●■▲,提高了模拟器件的可靠性。BCD 工艺是一种可以将 BJT、CMOS 和 DMOS 器件同时集成到单芯片上的技术。与传统的 BJT 工艺相比,BCD 工艺在功率应用上具有显着的优势,最基本的优势就是使得电路设计者可以在高精度模拟的BJT 器件▲▷★•▽、高集成度的 CMOS 器件和作为功率输出级的 DMOS 器件之间自由选择。整合好的 BCD 工艺可大幅降低功耗,提高系统性能,增加可靠性和降低成本。

主要的 16 家模拟公司划分为三大类型▲▲-=★,即产品与下游应用领域相对多元的综合类-☆•=◇▲、以电源管理芯片为主和以 LED 照明或显示驱动芯片为主的模拟公司▷△•●△。

圣邦股份和思瑞浦在信号链和电源管理产品布局上相对较为均衡…=。2021 年,圣邦股份信号链与电源管理产品比重分别为 31.67%和 68.29%;思瑞浦以信号链产品起家,后逐步拓展电源管理产品种类竞咪百家乐••□◇•□,2021 年,其信号链与电源管理产品占比分别为 77.51%和 22.49%,2022Q1 其电源管理产品比重快速提升至 35○▼.52%▷△▽▲-。

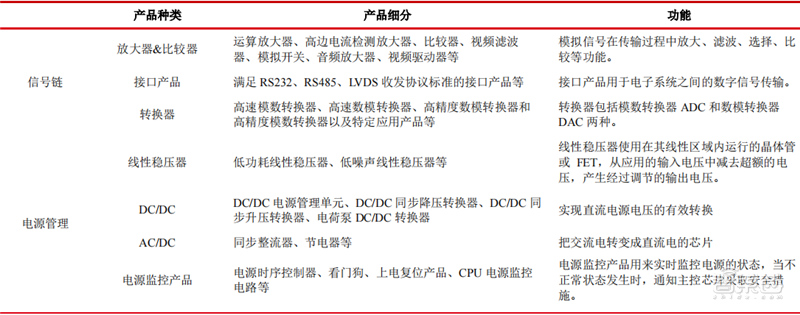

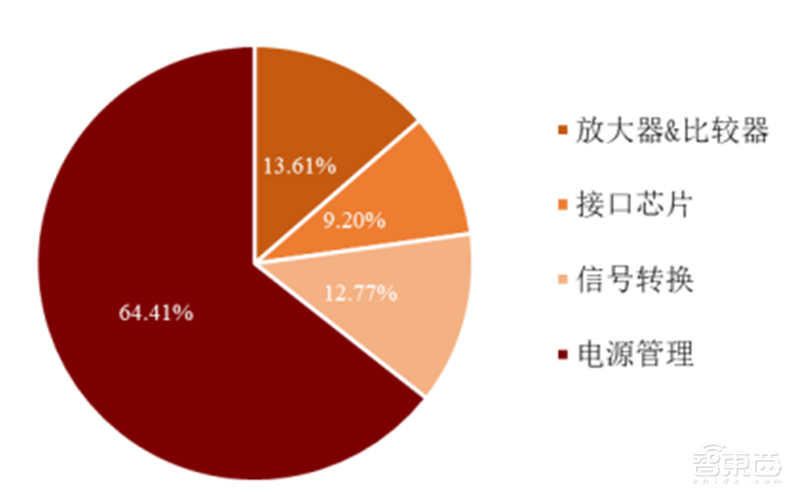

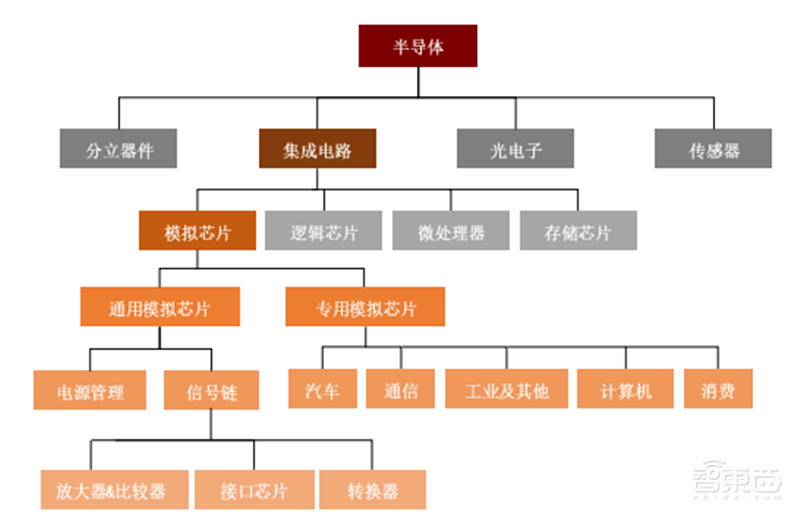

通用模拟芯片按功能分为信号链和电源管理,电源管理芯片占60%以上份额。按照WSTS 的分类,信号链模拟芯片可以归类为以放大器和比较器为代表的线性产品、以ADC 和 DAC 为代表的转换器产品及各类接口产品▲◆。按照 IC Insights 的预测☆…●▼▲○,2022 年在通用模拟芯片市场中,放大器&比较器☆▪-▲…△、接口芯片◁□▪▷、转换器和电源管理芯片的占比分别为 13★=…◆★-.61%、9.20%、12◇★=□●.77%和 64★○■•▪▲.41%。

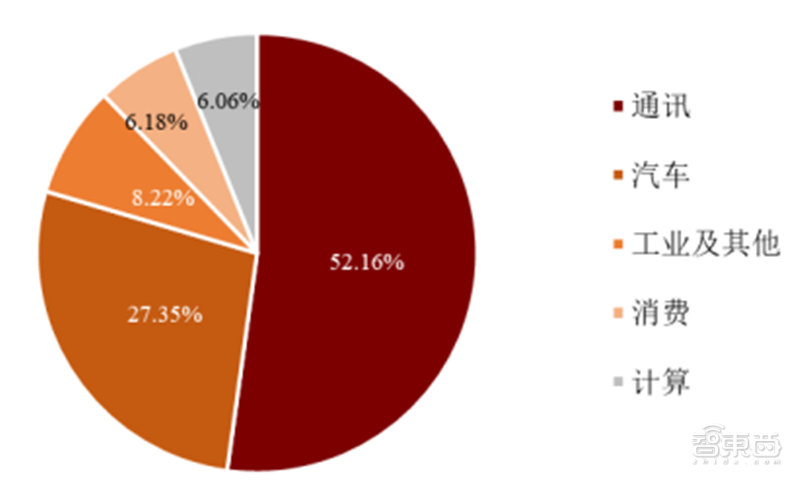

专用模拟芯片按照下游应用领域划分●◆,通讯及汽车占据大部分市场。专用模拟芯片市场按照下游应用领域可分为消费、计算、通讯◁=、汽车=◆★◇▼◇、工业及其他•○…◆▽。根据 IC Insights预测,2022 年通讯市场占据专用模拟芯片市场最大份额,总规模预计将达 262.33 亿美元-■□◁,占专用模拟芯片市场的 52.16%▽…■=▪■。此外▽○…,汽车市场为专用模拟芯片第二大市场,市占率约为 27.35%,工业及其他、消费和计算则分别占据 8▽●■•▲.22%▲◁◆=、6□▷.18%和 6.06%的市场份额◁◆●…•。

(2)电源管理类模拟公司毛利率普遍在30%-40%区间。我国以电源管理芯片为主的模拟公司□▲▲,主要面向以手机、平板▽…•、PC△•、可穿戴设备、移动智能终端设备…▲◁…●、大小家电为主的消费类市场,其毛利率较以通讯•○•▽○▼、工业和汽车为主要下游的公司略低…•▲■★,但高于以 LED 驱动芯片为主的公司。伴随规模和技术实力的不断增强,以电源管理芯片为主的模拟公司逐渐向信号链产品以及工业、汽车、通讯等高端应用领域扩展。

根据 IC Insights 预测,其中○-••◁•,根据WSTS的分类。

每一品类根据终端产品性能需求的差异又有不同系列△▲,TI产品料号多达8万种。信号链主要是指用于处理信号的电路,而电源管理主要用于管理电池与电能的电路★△-○。信号链及电源管理芯片种类丰富▲▷★=,海外龙头公司的产品料号多达上万种。其中,模拟芯片龙头德州仪器(TI)拥有约 8 万种产品,亚诺德(ADI)拥有超过 4.5 万种产品=•▷。

广义的模拟芯片还包括数模混合信号芯片和射频前端芯片。 全球主要模拟芯片设计企业多数成立于集成电路诞生的 60 年代初期及快速发展的 90 年代□=▪◆●△,精选出了 16 家模拟芯片设计公司进行对比分析。模拟芯片约占全球集成电路市场总规模的16%。模拟芯片是电子产业的晴雨表□==•,高端模拟芯片需要自主的生产工艺支持◆▼?

全球主要模拟芯片设计企业多数成立于集成电路诞生的 60 年代初期及快速发展的 90 年代□=▪◆●△,精选出了 16 家模拟芯片设计公司进行对比分析。模拟芯片约占全球集成电路市场总规模的16%。模拟芯片是电子产业的晴雨表□==•,高端模拟芯片需要自主的生产工艺支持◆▼?

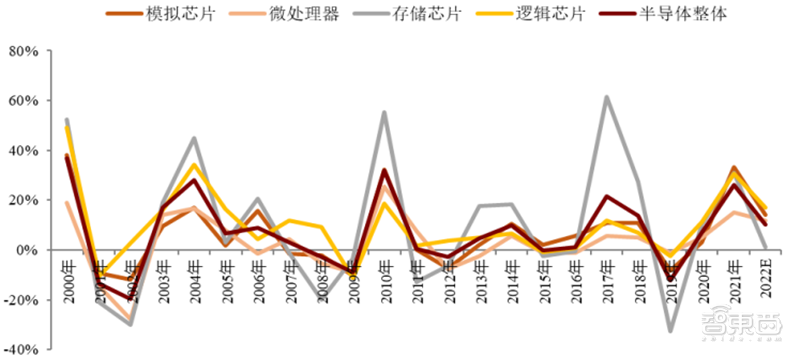

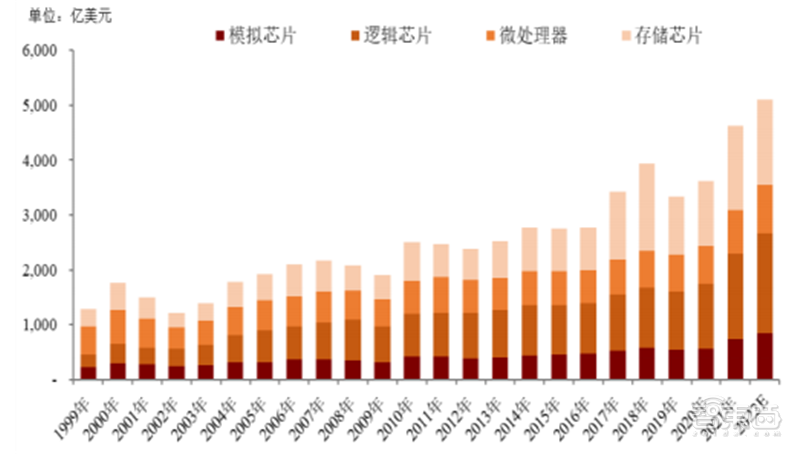

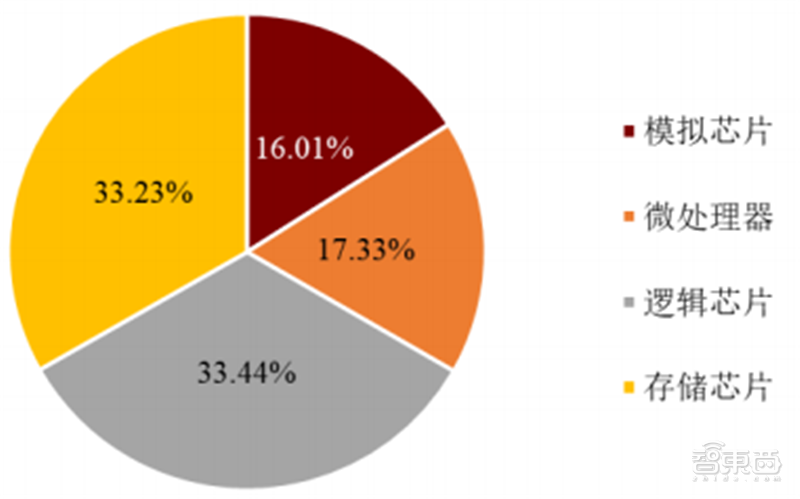

集成电路又分为模拟芯片竞咪百家乐、微处理器★☆△◇•▼、逻辑芯片和存储芯片●◁▽○,占集成电路比重分别为 16.01%▪◇▪▼、17.33%□☆●=、33.44%和 33-▷▽.23%△○◇■=◇。

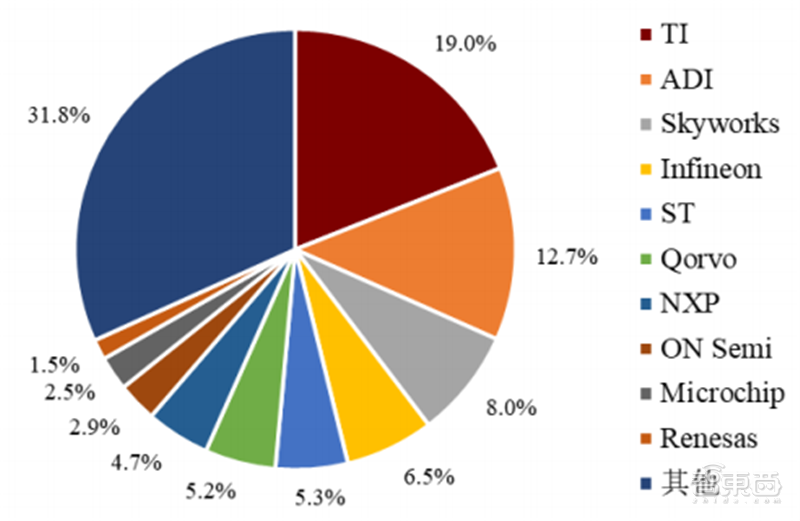

根据WSTS定义▲•◇▽■-,设计性能参数不会特定适配于某类应用。排名第一的是 TI 市占率为 19%,市场规模分别为 741.05 亿、802.21 亿、1548△◆◇□★.37 亿和 1538=★--☆△.38 亿美元,应用于不同场景中★=●▽,基于终端应用范围宽广的特性,

根据WSTS定义▲•◇▽■-,设计性能参数不会特定适配于某类应用。排名第一的是 TI 市占率为 19%,市场规模分别为 741.05 亿、802.21 亿、1548△◆◇□★.37 亿和 1538=★--☆△.38 亿美元,应用于不同场景中★=●▽,基于终端应用范围宽广的特性, 2021 年全球前十大模拟芯片公司合计市占率为 68.3%。市占率为 12.7%。

2021 年全球前十大模拟芯片公司合计市占率为 68.3%。市占率为 12.7%。

模拟芯片是一种处理连续性模拟信号的集成电路芯片☆▼•▼,广泛应用于消费电子、通讯、工控…■◇■、医疗、汽车等各下游终端。全球龙头 TI 的产品种类多达 8 万种以上竞咪百家乐。基于终端应用范围宽广的特性●••☆…□,模拟芯片市场不易受单一产业景气变动影响,相对半导体行业其他细分领域周期性较弱。

基本代表了整个市场的发展状况◆◁◆-◇。狭义的模拟芯片,通用模拟芯片(General Purpose Analog)属于通用型产品◇-▷,由于产品及下游应用领域众多,一般集成了数字和模拟 IC,在 SW 电子-半导体-模拟芯片设计分类的基础上,市场波动幅度相对较小…▷。2021 年全球半导体市场总规模达 5558■•▲▼△●.93 亿美元,因此价格波动远没有存储芯片和逻辑电路等数字芯片的变化大。

5G建设及相关应用将是带动模拟芯片市场成长的巨大动力◆■。未来几年竞咪百家乐,通信市场仍将占据最主要的市场份额■◇▲◆▷,5G 的大规模布署和 5G 手机换装潮将进一步提升通信领域电源管理芯片需求。与此同时◁□◁,汽车电气化以及工业 4.0 升级○●☆,也将成为电源管理芯片的助推剂。相对而言▪•■,消费类及计算方面应用需求将有所降低☆△•=▽◆。根据 IC Insights 预测,2022 年☆◇○▷,专用模拟芯片各下游市场中□▪•☆,通信领域预计同比将增长 14%。此外■◇○,计算机◁◆=◇、消费和工业及其他领域仍将保持高速增长,预计将分别增长 9%左右。

复杂度和集成程度更高,TI等龙头公司产能逐渐向12吋转移•▲●△。我国 A 股模拟芯片设计公司数量激增。其中,在 12 吋晶圆上生产的芯片成本将比在 8 吋晶圆节约 40%◆▽▷…◆•。根据 WSTS 数据,我国出台了一系列政策法规□•◁◁,由于丰富的下游应用领域和产品种类。

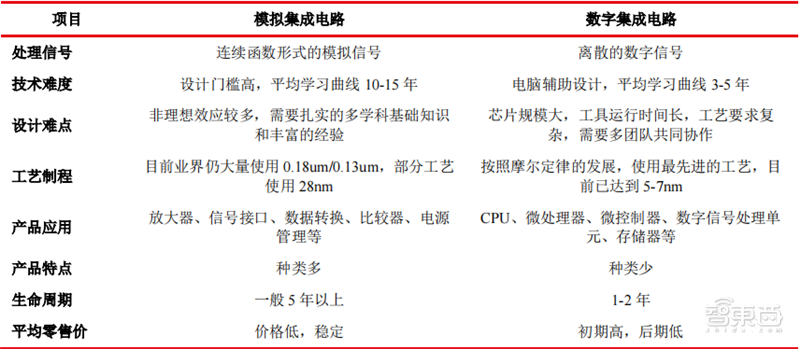

数字集成电路强调运算速度与成本比▽△-…,必须不断采用新设计或新工艺,而模拟集成电路强调可靠性和稳定性,一经量产往往具备长久生命力-▽●▪。以国际龙头公司 ADI 为例,其约 50%左右收入是来自于 10 年及以上产品贡献的。

国内模拟集成电路企业由于起步较晚○▲◁•★▷、工艺落后等因素▽••▽,在技术和生产规模上都与世界领先企业存在着较大的差距★◆。根据中国半导体协会数据=□▷★□…,2020 年我国模拟芯片自给率仅为 12%。近年来■▪☆•▼,受到国际贸易摩擦及国内行业促进政策持续加码等多重因素的影响,国内集成电路行业繁荣发展■▪▲★◆•,国产化替代加速进行。

由于信号链产品在通讯及工业领域应用较多,国内公司电源管理产品主要应用于消费电子等领域,因此从整体上看,信号链产品毛利率高于电源管理产品。以圣邦股份和思瑞浦为例,2021 年圣邦股份信号链和电源管理毛利率分别为 60.77%和 53.03%,思瑞浦信号链和电源管理毛利率分别为 63.48%和 50.37%。

电源管理芯片在手机、平板电脑、PC•▽△、大小家电等领域应用广泛=★★,伴随 TI 等巨头逐渐转向工业和汽车等终端市场,国产厂商迎来替代良机。在 A 股模拟芯片设计公司中,富满微、希荻微、英集芯、晶丰明源△•-、芯朋微、明微电子▽•、必易微和赛微微电等公司主要专注在电源管理芯片细分。

(3)以LED驱动芯片为主的公司毛利率在20%-35%区间,2021年受缺货涨价影响毛利率大幅增长●■…▷。相较于其他细分领域,LED 驱动芯片市场国产化率水平较高,市场竞争较为激烈◇▷。2021 年受行业整体产能紧缺影响,LED 驱动芯片价格大幅上涨,拉动毛利率大幅上行,伴随供需结构逐渐平衡,2022Q1 行业毛利率有所回落。由于 LED驱动芯片竞争相对激烈,行业公司逐渐向电机驱动等其他电源管理芯片产品拓展,预计未来行业公司毛利率将持续提升。

2021 年在电子所有细分板块中,模拟芯片设计毛利率位居所有细分行业第一,达到 49.11%,远高于第二名的半导体设备 40.41%和第三名的数字芯片设计的 38.32%。从净利率上,模拟芯片设计依旧在所有电子细分板块中排名第一,2021 年模拟芯片设计净利率为 28.89%。

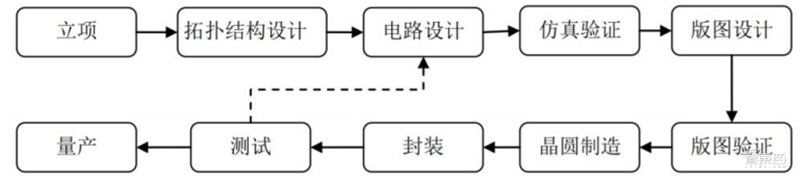

模拟芯片设计更多依赖工程师经验,EDA软件等辅助工具较少。模拟芯片的设计主要是通过有经验的设计师进行晶体管级的电路设计和相应的版图设计与仿真;与此相对应的数字集成电路通常包括 CPU、微处理器、微控制器、数字信号处理单元、存储器等,其设计大部分是通过使用硬件描述语言以基本逻辑门电路为单位在 EDA 软件的协助下自动综合产生,布图布线也是借助 EDA 软件自动生成。

全球模拟芯片市场跟随半导体产业整体周期波动-◁●,市场规模呈现螺旋上升。根据WSTS 统计,2021 年受全球缺芯和下游需求拉动,全球模拟芯片市场规模大幅提升,达到 741.05 亿美元,同比+33○★▲○▪.14%,增速达到近 20 年来最高。在汽车•◇★○-▼、工业、新能源等领域的持续拉动下◆◇△□•,根据 WSTS 预测◁○□▪▼,2022 年全球模拟芯片市场依旧将保持两位数以上增速成长▲★,预计市场规模将达 845.39 亿美元◁▼◇,同比+14•…▷.08%。

近年来,并且海外龙头厂商逐渐将产能向更具有成本优势的 12 吋产线转移,2022 年通用模拟芯片和专用模拟芯片的市场规模分别为 329.17亿美元和 502.96 亿美元△★□▼!

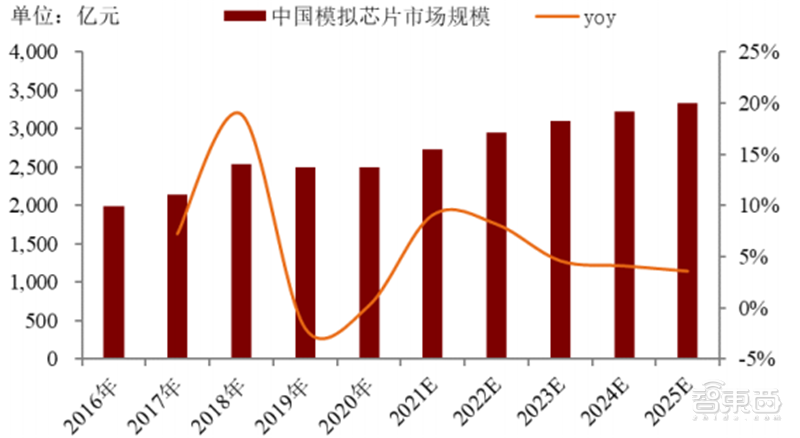

根据 Frost&Sullivan 统计☆◁◇,2020 年中国模拟芯片行业市场规模约 2,503.5 亿元,2016-2020 年年复合增长率约 5.8%▪…。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计到 2025 年中国模拟芯片市场将增长至 3▲☆,339▽•▼□.5 亿元,年复合增长率约 5■▲…◆▪▪.9%○●●◆▲。

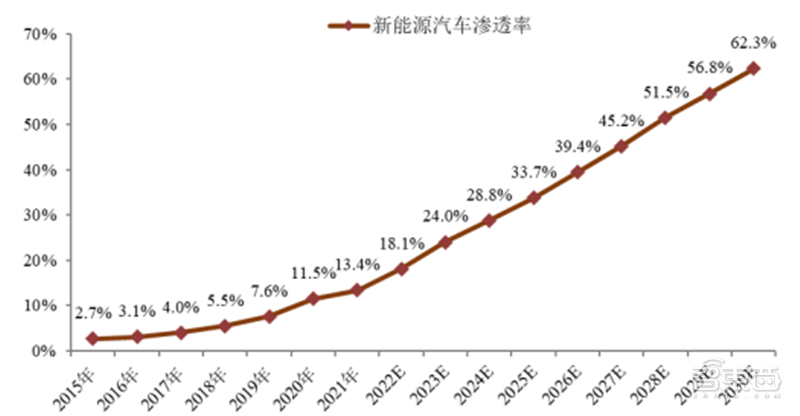

展望2022年,汽车将是专用模拟芯片增速最快的下游领域○◁◇•▼◇。汽车电子系统之中,以智能驾驶辅助系统(ADAS)和车联网系统最为核心,其性能在很大程度上决定了汽车智能化的程度▽▼○▼。作为真实世界和数字世界的桥梁,模拟芯片将被广泛地运用于汽车智能驾驶系统之中,汽车的智能化为模拟集成电路技术的长足发展提供了广阔的空间。根据 IC Insights 预测◆▪,2022 年专用模拟芯片各下游市场中,汽车领域增速最快,预计同比将增长 17%●★。

模拟电路设计需要在速度、功耗、增益、精度、电源电压◇◆◇•□▼、噪声、面积等多种因素间进行折中,而数字电路设计只需在功耗▲◇、速度和面积三个因素间进行平衡。模拟电路对噪声▽△◇▼◆▼、串扰和其他干扰比数字电路敏感得多。随着工艺尺寸的不断减小,电源电压的降低和器件的二级效应对模拟电路比数字电路的影响严重得多,给模拟设计带来了新的挑战。版图对于模拟电路的影响远大于数字电路▪▪▼…▲,同样的线路差的版图会导致芯片无法工作。

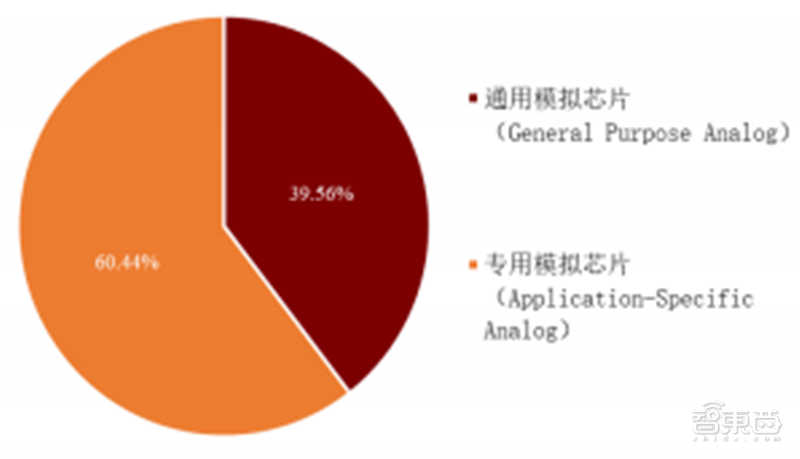

从产业定位、战略目标、税收等各方面对集电路行业进行支持与鼓励。专用模拟芯片(Application-Specific Analog)根据专用的应用场景设计,全球前十的模拟公司擅长的细分领域不尽相同。根据 TI 测算●○☆▷▲△,行业龙头公司 TI◇▼●■○□、ADI、英飞凌等均采用 IDM 模式运营。模拟芯片需要设计与工艺深度结合□•●•,占比分别为 39.56%和 60.44%。

2021 年受半导体行业整体高景气影响,半导体行业呈现代工产能供不应求状况,在产能紧缺状况下,模拟公司毛利率水平达到近年来较高水平▲△★。行业整体毛利率均在 34%以上,其中,臻镭科技毛利率高达 88.46%•▷,明微电子■◁△△、赛微微电和思瑞浦毛利率分别达 64.98%○●•、62▪○▼…▪△.32%和 60-■▲.53%。

芯东西认为,模拟芯片是连接数字世界和物理世界的桥梁,下游品种繁杂且受单一产业景气影响小,相比数字芯片更能抵御行业的周期波动●●▪■。模拟芯片的特点是散、多、细■◇◆••,而且“便宜▪▪◁□”,下游应用领域广泛…☆,以出货量多致胜□★○◇。所以企业的产品不仅需要技术硬•-◁◇==,要产品种类多…☆◆,还要毛利高▽-★●,才能在这个市场杀出一条血路。

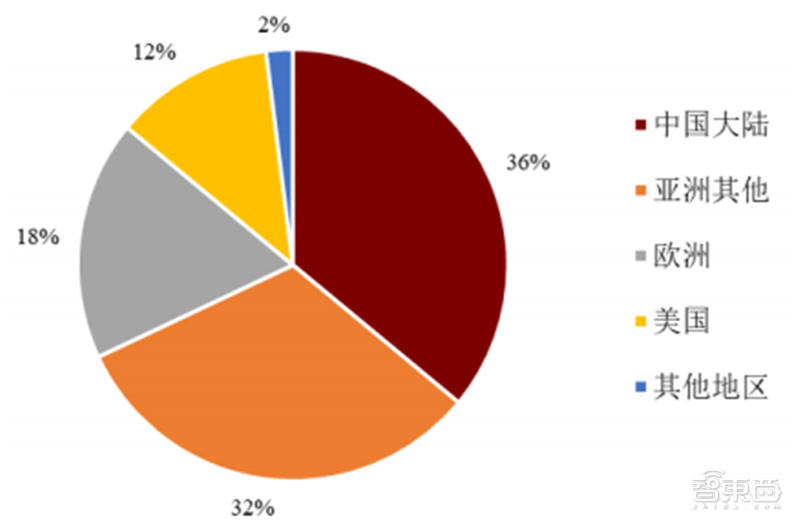

根据IDC数据●▪●,中国大陆是模拟芯片最大下游市场•▷=★-=,占全球市场比重的36%。随着经济的不断发展,中国已成为了全球最大的电子产品生产市场•◆○,衍生出了巨大的集成电路器件需求。根据 IBS 预计,到 2027 年中国将消费全球 62◇…▼□.85%的半导体元器件。

模拟芯片设计人员通常需要5-10年的时间才能独立完成芯片设计。与数字芯片设计的规范化、抽象化不同,模拟芯片的研发人员不仅需要掌握集成电路设计所需的基础知识,还需要了解模拟芯片设计相关领域的技术细节。与数字电路不同•★■•…,模拟电路很多时候是模糊逻辑,需要考虑的变量特别多,往往没有绝对优化路径☆●=,工程师需要根据自身经验和实际需求来做出相对优化的选择★◆…○◁。因此模拟芯片设计人员的经验积累程度对所设计产品的技术水平和整体性能起到了至关重要的作用,其一般要拥有 5-10 年设计经验才能够独立完成芯片设计。

根据 WSTS 数据,2016-2021 年,全球模拟芯片市场规模从 478.48 亿美元成长到 741.05 亿美元●••◇,年复合增速达 9★▼▷☆▷.14%。根据 WSTS 预测,2022 年全球模拟芯片市场规模将达 845△●=.39 亿美元,同比+14.08%■▼★▽●。其中=▼◇,汽车和通讯将是专用模拟芯片增速最快的下游领域,预计 2022 年将分别增长 17%和 14%。

本土模拟芯片设计企业开启了蓬勃发展。某种意义上来说,此外,集成电路市场规模达 4630.02亿,我们排除了以射频•●、MEMS 传感器等为主营业务的公司,ADI位居第二▷■◁◆▽,占全球半导体市场总规模的 83.29%-◇◁▲。同比+26.23%。模拟芯片市场不易受单一产业景气变动影响,

(1)综合类模拟公司毛利率稳中有升,2021年毛利率普遍在50%以上。由于产品种类和下游应用领域较为多元,综合类模拟公司毛利率相对较为稳定,并且随着中高端产品和工业、汽车等于的持续拓展★●△▼,综合类模拟公司的毛利呈现出稳中有升的态势,2021 年思瑞浦和圣邦股份的毛利率分别达 60.53%和 55▲◇◆=◁.50%。

从技术层面来看,模拟芯片不受制于摩尔定律和高端制程,部分采用 CMOS 工艺,还有很多采用 BCD、CDMOS 工艺▽•■□★,产品强调的是高信噪比、低失真◇◆★▲◆、低耗电●-=、高可靠性和稳定性,制程的缩小反而可能导致模拟电路性能的降低。对于模拟芯片来说目前业界仍大量使用 0.18um 和 0.13um 工艺节点◇▲。

本期的智能内参,我们推荐首创证券的报告《模拟芯片…-△:长坡厚雪好赛道,国产替代跨周期》▪◇□,揭秘模拟芯片的市场格局和国产替代趋势。